��澎ί

���ָ��(d��o)��

���A �۷��� ��(chu��ng)ʼ��&CEO

�� �P �۷��� (li��n)�τ�(chu��ng)ʼ��&��ϯ������

����(zh��)�P��

�� �� �۷��� �ϻ���&��ϯ������

����� �۷��� ������

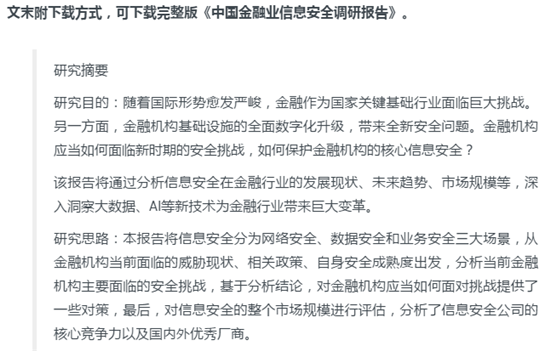

��ĩ�����d��ʽ�������d�����桶�Ї����ژI(y��)��Ϣ��ȫ�{(di��o)�Ј�桷

1.������Ϣ��ȫ���[

�S���Ƅӻ�(li��n)�W(w��ng)����Ӌ��ȼ��g(sh��)�İl(f��)չ�����ڙC��(g��u)�ĘI(y��)��(w��)�h(hu��n)�����ӏ�(f��)�s����(n��i)��ϵ�y(t��ng)�c�ⲿ���g��߅��Ҳ����ģ�����c��ͬ�r���W(w��ng)�j(lu��)�����ߵĹ����ֶ΅sԽ��Խ�S����������(sh��)��Խ��Խ�ࡣ�挦0-Day��APT���������ֶΣ����y(t��ng)��ȫ�Է�������ĵIJ���ʧЧ�����ڙC��(g��u)�İ�ȫ��r���R��(y��n)������(zh��n)��

����(j��)Verizon���°l(f��)���ġ�2019�ꔵ(sh��)��(j��)й¶�{(di��o)���桷��DoS���������y�Б�(y��ng)�ó�����ʹ�ø`ȡ�{�C�ĬF(xi��n)�����f�ձ���ڡ����У��W(w��ng)�j(lu��)��(y��ng)�ó������E���ؙ�(qu��n)�������e�`��(d��o)��(sh��)��(j��)й¶ռ�ȸ��_(d��)72%����ɵĔ�(sh��)��(j��)й¶��43%�邀����Ϣй¶��38%��{�C��Ϣй¶��38%���(n��i)����Ϣй¶�����ګ@���ǾW(w��ng)�j(lu��)�����Ҋ�ĄәC��ռ�ȸ��_(d��)88%�������gՙ����ռ���_(d��)10%��

һ���棬���ȼ����o(h��)2.0�������W(w��ng)�j(lu��)��ȫ�����ȇ������߰l(f��)�������϶����Ƅӽ�����Ϣ��ȫ�l(f��)չ�������ڙC��(g��u)�İ�ȫ���o(h��)�������Ҫ����һ���棬��Ӌ�㡢��(sh��)��(j��)���˹����ܵ��¼��g(sh��)�Ȏ������µİ�ȫ���������x����Ϣ��ȫ����ߺ�������

����2019��12��1�Մ���������(zh��)�еĵȱ�2.0��(bi��o)��(zh��n)�����Ͱ�ȫ�����z�y�������W(w��ng)�j(lu��)��ȫ�����������Ñ��О��������������˸��ߵ�Ҫ���@Ҳͬ�r����(y��ng)�˽�����Ϣ��ȫ���������{����(n��i)�����{��������ȫ�wϵ�ı��ӷ��o(h��)�����ӷ������ӑB(t��i)�����Č��H�����ڴ�ͬ�r,�ȱ�2.0��Ҳ���{(di��o)�˰�ȫ�������ĵ������cҪ���w�F(xi��n)�˼��а�ȫ������˼�룬���C��ɢ�ڸ�������İ�ȫ�����ڽy(t��ng)һ���Ե�ָ��(d��o)���F(xi��n)��������ȫ�����ڿɿ���r�°l(f��)�]���Ե����ã����C�ȼ����o(h��)��������w���������y(t��ng)һ����Ҳ���Ǵֽ�����I(y��)��ʩ��ȫ�wϵ�����ĺ����V��

�r�ڣ����ڙC��(g��u)������Ҫ���R�^�����L(f��ng)�U���{�⣬߀Ҫ���R�����µ��L(f��ng)�U���e���ڔ�(sh��)��(j��)��ȫ�͑�(y��ng)�ð�ȫ���棬�@Щ�����{�ʬF(xi��n)���c���ژI(y��)��(w��)�����o�ܽY(ji��)�ϵđB(t��i)�ݣ�ֵ�����c�P(gu��n)ע��

�������D�����y��������(sh��)��(j��)�ɞ���һ����Ϣ��ȫ���o(h��)���P(gu��n)�I����(sh��)��(j��)��(y��ng)�È���������죬��(sh��)��(j��)�ɞ���I(y��)�ĺ��ĸ����������@�����ڙC��(g��u)�Ĕ�(sh��)��(j��)��ȫ�����F(xi��n)��һϵ���°�ȫ������ͬ�r����(sh��)��(j��)�����B�Ӱ�ȫ�͘I(y��)��(w��)�����Ę������ܶ���(y��ng)�ð�ȫ���L(f��ng)�U����(y��ng)����ʽ���ǻ��ڔ�(sh��)��(j��)������̎����

��ˣ���(sh��)��(j��)�(q��)�Ӱ�ȫ�ɞ��r�ڽ�����Ϣ��ȫ�ĺ��ġ�

2.��Ϣ��ȫ2.0�r�������ڙC��(g��u)�F(xi��n)�����(zh��n)

1.�r�ڽ��ڙC��(g��u)���R���ⲿ�h(hu��n)�����l(f��)����׃

1.1 ��ȫ���������Ҍ��棬���������c���o(h��)�Ļ��A(ch��)�O(sh��)ʩ

����W(w��ng)�j(lu��)�����l�l(f��)���W(w��ng)�j(lu��)��ȫ���������Ұ�ȫ���档����(j��)���һ�(li��n)�W(w��ng)��(y��ng)�����İl(f��)���ġ�2018���Ї���(li��n)�W(w��ng)�W(w��ng)�j(lu��)��ȫ��桷�@ʾ��λ�ھ����4.9�f��Ӌ��C���������Ʒ���(w��)���������҇�����(n��i)�s526�f�_���C�����҇���ȾӋ��C�����������C��(sh��)����ռ���_(d��)��80%��

2016��11�£����ҳ��_�ˡ����A���͇��W(w��ng)�j(lu��)��ȫ���������_�˾W(w��ng)�j(lu��)�\�I��Ҫ���c�ӏ����˔�(sh��)��(j��)�����c��(sh��)��(j��)�İ�ȫ�������S�o(h��)���ҾW(w��ng)�j(lu��)���g����(qu��n)����ȫ�Ͱl(f��)չ���棬��Դ�^�ϱ��C�W(w��ng)�j(lu��)��ȫ��

2017��1�£��������Ƴ��ˡ����ҾW(w��ng)�j(lu��)��ȫ�¼���(y��ng)���A(y��)�������o����ᘌ��W(w��ng)�j(lu��)��ȫ�¼���̎�����̣��ɞ���A(ch��)�����I(y��)������ע�Թ����ͷ���(w��)�C��(g��u)����(li��n)�W(w��ng)��I(y��)�W(w��ng)�j(lu��)��ȫ�¼�̎���^�����wϵ����ָ��(d��o)���ļ���

2018��4��21�գ������I(l��ng)��(d��o)����ȫ���W(w��ng)�j(lu��)��ȫ����Ϣ���������h�ϰl(f��)���vԒ�� �]�оW(w��ng)�j(lu��)��ȫ�͛]�Ї��Ұ�ȫ��

�����P(gu��n)�I�Ի��A(ch��)�O(sh��)ʩ�������ИI(y��)��ȫ�ɞ��P(gu��n)ע���c�����W(w��ng)�j(lu��)��ȫ������ָ�����P(gu��n)�I���A(ch��)�O(sh��)ʩ��Ҫ�ֲ��ڹ���ͨ�ź���Ϣ����(w��)����Դ����ͨ��ˮ�������ڡ���������(w��)���������(w��)����Ҫ�ИI(y��)���I(l��ng)���@���н����ИI(y��)��ȫ�Ȟ���Ҫ��

2016��2��5�գ��ϼ��������б��ڿ���(d��o)��8100�f��Ԫ���`ȡ��2016��6�£��ڿ͂��Ğ����m�y������͵����1000�f��Ԫ����ʹ���y���D(zhu��n)�~ϵ�y(t��ng)SWIFT���D(zhu��n)�������đ�(zh��n)��Ʒ��

���y(t��ng)�W(w��ng)�j(lu��)��ȫ��Ҫ��߅���������ģ����÷�������WAF��IDS�ȾW(w��ng)�j(lu��)�O(sh��)���ܛ�����P(gu��n)�I�Ի��A(ch��)�O(sh��)ʩ�M(j��n)�з��o(h��)�����ǣ����y(t��ng)�W(w��ng)�j(lu��)��ȫһ��ֻ�������A(y��)���O(sh��)���ķ���Ҏ(gu��)�t��z�y��֪�������M(j��n)���º���o(h��)�����ڬF(xi��n)�A�Όӳ����F��������ģʽ�ͼ��g(sh��)�����y������ǰ�A(y��)����

�����@Щ�P(gu��n)�I�Ի��A(ch��)�O(sh��)ʩһ��������Ϳ��܇�(y��n)��Σ�����Ұ�ȫ����˱�횱��C�ڛ]�����ƹ����¼��l(f��)��֮ǰ�Ϳ����Д���¼������{�̶ȣ��M(j��n)���A(y��)������ȡ��ʩ���@��Ҫ��ȫ����ܛ��Ҫ���ô�(sh��)��(j��)�Լ��˹����ܼ��g(sh��)��ʹ��߂��A(y��)�y�������Ķ��_(d��)���A(y��)�ȷ��o(h��)��Ŀ�ġ�

�P(gu��n)�I��Ϣ���g(sh��)�����ɿأ��������a(ch��n)�S�̸��������W(w��ng)�j(lu��)��ȫ���������Ұ�ȫ���ڙC��(g��u)���P(gu��n)�I��Ϣ���g(sh��)�������ɿ�����������

���y�О�����Ľ��ڙC��(g��u)���R�����}��һ�LJ���a(ch��n)Ʒ�ļ��g(sh��)���i�ͷ��]��ʹ��“���R�T”�ǘӵĺ��T�y�Ա��l(f��)�F(xi��n)�����܌�(d��o)�½��ڙC��(g��u)���Д�(sh��)��(j��)��Ϣй¶�����ǽ��ڙC��(g��u)���ڿƼ���(chu��ng)�°l(f��)չ�������ܵ��O�����ƣ����������˽����a(ch��n)Ʒ“��ϻ��”���Ƽ���(chu��ng)���c��ϵ�y(t��ng)�y����ȫƥ�䡣���LJ���a(ch��n)Ʒ�ĉŔ�ʹ���ڙC��(g��u)ϵ�y(t��ng)�\�S�ɱ��Ӹ߲��£�ͬ�rҲ�����˽��ڙC��(g��u)�L(f��ng)�U�����͘I(y��)��(w��)���m(x��)�Թ������y�ȡ�

��ˣ��y�O(ji��n)��Ҳ���^�l(f��)���ˡ��P(gu��n)�ڑ�(y��ng)�ð�ȫ�ɿ���Ϣ���g(sh��)�ӏ��y�ИI(y��)�W(w��ng)�j(lu��)��ȫ����Ϣ�����O(sh��)��ָ��(d��o)��Ҋ�� (�y�O(ji��n)�l(f��)[2014]39̖)�͡��y�ИI(y��)��(y��ng)�ð�ȫ�ɿ���Ϣ���g(sh��)���M(j��n)ָ��(2014-2015���)��(�y�O(ji��n)�l(f��) [2014]317̖)�ɷ��c��ȫ�ɿؼ��g(sh��)�l(f��)չ���P(gu��n)�������ļ���

�ļ�Ҫ��2015���𣬸��y�ИI(y��)���ڙC��(g��u)����ȫ�ɿ���Ϣ���g(sh��)�đ�(y��ng)���Բ�����15%�ı����������ӣ�ֱ��2019���_(d��)��������75%�Ŀ��wռ��;2015�����y�ИI(y��)���ڙC��(g��u)��(y��ng)���Ų�����5%�������Ϣ���A(y��)�㣬���T����֧�ֱ��C��(g��u)���@��ȫ�ɿ���Ϣϵ�y(t��ng)�_չǰհ�ԡ���(chu��ng)���Ժ�Ҏ(gu��)�����о���

1.2 ���W(w��ng)�j(lu��)��ȫ���������P(gu��n)���ߌ����ڙC��(g��u)�İ�ȫ���O(sh��)�������Ҫ��

1.2.1 �W(w��ng)�j(lu��)��ȫ���C���c��ʩ��ζ���҇��ѽ�(j��ng)ȫ���M(j��n)����Ϣ��ȫ2.0�r��

�S�����w���ҾW(w��ng)�j(lu��)��ȫ�΄ݵ������(y��n)����2016��11��7�գ�ȫ����������������(w��)ί�T���l(f��)���ˡ��W(w��ng)�j(lu��)��ȫ���������c2017��6��1�����_ʼ��ʽ��ʩ��

�����҇���һ���W(w��ng)�j(lu��)���g�ľC���Է��ɣ����W(w��ng)�j(lu��)��ȫ�����״Ό��W(w��ng)�j(lu��)��ȫ������ߵ����ɸ߶ȣ����_�˾W(w��ng)�j(lu��)���g����(qu��n)ԭ�t���w�F(xi��n)�˾W(w��ng)�j(lu��)��ȫ������ґ�(zh��n)�ԵěQ�ߣ�Ҳ�����P(gu��n)�����ṩ�˷��λ��A(ch��)����(bi��o)־���҇�ȫ���M(j��n)����Ϣ��ȫ2.0�r�������w���ԣ�

��һ���W(w��ng)�j(lu��)��ȫ�ȼ����o(h��)�ƶ����������ɸ߶ȣ������o(h��)�����M(j��n)�ДUչ��

���W(w��ng)�j(lu��)��ȫ������“�W(w��ng)�j(lu��)��ȫ�ȼ����o(h��)�ƶ�”������ָ�����������ɸ߶ȣ��y�ИI(y��)���ڙC��(g��u)ȫ���R�e���u�y���䰸��(n��i)����Ϣϵ�y(t��ng)�İ�ȫ�ȼ��Dz������h�ġ�

ͬ�r�����˂��y(t��ng)����Ϣϵ�y(t��ng)������Ӌ�㡢�Ƅӻ�(li��n)�W(w��ng)����(li��n)�W(w��ng)�����dϵ�y(t��ng)���{�뵽�ȼ����o(h��)�ķ���֮��(n��i)����̽���͑�(y��ng)���@Щ�¼��g(sh��)��e�O�Ľ����ИI(y��)�_���˰�ȫ�����(bi��o)��(zh��n)��

�ڶ��������P(gu��n)�I��Ϣ���A(ch��)�O(sh��)ʩ���\�I�ߣ������ИI(y��)����I(y��)��(y��ng)�O(sh��)�Ì��T��ȫ����C��(g��u)�Ͱ�ȫ����ؓ(f��)؟(z��)�ˡ�

�c��ǰ��ȣ����_Ҫ���O(sh��)�������İ�ȫ���T���������˰�ȫ�F(tu��n)�����I(y��)��(n��i)���ĵ�λ����ȫ���T�܉��и���ę�(qu��n)�ޡ�������A(y��)���M(j��n)����Ϣϵ�y(t��ng)�İ�ȫҎ(gu��)���c���O(sh��)�����⣬�����İ�ȫ���T��Ҳ�и����ҵĄәCȥ�C���Լ���ȫ�����������c�rֵ��

�������`�����W(w��ng)�j(lu��)��ȫ����Ҏ(gu��)���ľW(w��ng)�j(lu��)��ȫ���o(h��)�x��(w��)���ܲ��������ߌ�(d��o)��Σ���W(w��ng)�j(lu��)��ȫ�Ⱥ���ģ�ֱ��ؓ(f��)؟(z��)�������ˆT������ֱ��؟(z��)���ˆT������̎�P��

���H�����У���ȫ��؟(z��)���䌍��������I(y��)һ�������ϣ���ʹ��I(y��)�������ˆT���R����Ϣ��ȫ���O(sh��)����Ҫ�ԣ��ӏ�����ȫ��Ͷ�����ȡ�

2016�꣬“5·26�ַ���������Ϣ��”��ץ�@�����y��֧�����L�ڃ�(n��i)�ķ���F(tu��n)��Ǹɷ���15�ˡ���@�����y�Ђ�����Ϣ257�f�l���永�Y��230�fԪ��ԓ֧�����L��K��������ͽ��һ�������¡�

2018�꣬�Ї��y�к���ͨɽ֧�е���t������(w��)������ԃ�͑�����Ϣ��й¶�o�ⲿ�ˆT����ֹ�K������y�ИI(y��)��ԓ֧�����L������ؓ(f��)��Ҫ�I(l��ng)��(d��o)؟(z��)�Σ���̎����������̎�֡�

2018�꣬�Ї������y�аl(f��)����һ�t���_(d��)716�fԪ������̎�P��Ϣ��̎�P��������Ĵ�����y�к���������V�l(f��)�����š��ְl(f��)�ȶ���y�У�߀�������U��˾���Y�a(ch��n)������˾�ȶ�ҽ��ڙC��(g��u)���@Щ���ڙC��(g��u)���^ȥ�ɂ��r�g������l(f��)��й¶��Ϣ���m��(sh��)��(j��)���`Ҏ(gu��)�О飬���y�ЙC��(g��u)���H�^ʧй¶��Ϣ������δ��(j��ng)�ڙ�(qu��n)���ԃ����������Ϣ�������`�����ۂ�����Ϣ�����`Ҏ(gu��)̎�P�У������ҽ��ڙC��(g��u)�Ć��P�γ��^50�f��

1.2.2 ���ژI(y��)�O(ji��n)�ܲ��T����ȫ���O(sh��)��������_ָ��(d��o)��Ҋ

���ˇ��Ҍ����C���ˡ��W(w��ng)�j(lu��)��ȫ����֮�⣬���ژI(y��)�����P(gu��n)�O(ji��n)�ܲ��TҲ�����ڙC��(g��u)�İ�ȫ���O(sh��)��������_��ָ��(d��o)��Ҋ��

�y�O(ji��n)����2018��l(f��)���ˡ��Ї��y���O(ji��n)���k���d�P(gu��n)�ڼӏ��o���W(w��ng)�j(lu��)��ȫ������֪ͨ�����y���O(ji��n)�k�l(f��)��2018��50̖�������_Ҫ���y�м����U��˾�ӏ����o���W(w��ng)�j(lu��)�İ�ȫ������

�y�б��U�C��(g��u)�ğo���W(w��ng)�j(lu��)��(y��ng)���֪����W(w��ng)�λ�̓�M����W(w��ng)���M(j��n)�а�ȫ���x���L�����ƣ���ֹ���ڙ�(qu��n)�L������(y��ng)���ð�ȫ���ɿ��ļ��܅f(xi��)�h�����o��ͨ���ŵ��M(j��n)�а�ȫ���ܡ��ӏ��o���W(w��ng)�j(lu��)�Ñ���������ֹ�Ƿ��Ñ��L����

�y�б��U�C��(g��u)��(y��ng)���÷����������֙z�y���������ȾW(w��ng)�j(lu��)��ȫ���g(sh��)��ʩ�����r̎�ßo���W(w��ng)�j(lu��)��ȫ�¼�����ֹ�o���W(w��ng)�j(lu��)��Ⱦ�͂��������Ȑ���������o���W(w��ng)�j(lu��)�������ֺ����L(f��ng)�U��

1.3 ��Ҏ(gu��)�ɞ鳣�B(t��i)���� ���ڙC��(g��u)���L��Ͷ�밲ȫ���O(sh��)

�Ї��W(w��ng)�j(lu��)��ȫ�ȼ����o(h��)2.0����2019��12��1����ʽ��ʩ����������I(y��)����Ӌ�㡢�Ƅӻ�(li��n)�W(w��ng)����(sh��)��(j��)���¼��g(sh��)����đ�(y��ng)������˸���(f��)�s�ľW(w��ng)�j(lu��)��ȫ����

�ȱ�2.0Ҫ�������I(y��)����ďı��ӷ����D(zhu��n)�����ӷ����L(f��ng)�U����ȫ������һ����ȫ�O(sh��)ʩͶ�룬��Ҏ(gu��)�ɞ鳣�B(t��i)����

���µĵȱ�Ҫ���£���I(y��)�İ�ȫϵ�y(t��ng)��Ҫ����(sh��)��(j��)��͑�(y��ng)�÷���(w��)���L���О��M(j��n)�Ќ�Ӌ�������аl(f��)�F(xi��n)δ���L(f��ng)�U��Ϣ��

��һ���棬�B(t��i)�ݸ�֪�ɞ�ȱ�2.0���������c���μ������{�z�y�ѽ�(j��ng)���ܝM����I(y��)��������I(y��)ֻ�И�(g��u)����֪���z�y��푑�(y��ng)���A(y��)�����]�h(hu��n)�������܌��F(xi��n)���Ƶ����{�������ڹ�����

�������y�С��ɷ����y�������ý�(j��ng)���ڮa(ch��n)��Ҫ�ǹ����@Щ���ͽ��ڙC��(g��u)��������С�y�еȹ����^�٣���ˣ��ܶ���С�y���^�����y�����R���w����������ȫ���O(sh��)�Ć��}��

�ȱ�2.0�Ժ��ڙC��(g��u)���e����С�y�С��Cȯ��˾�ͱ��U��˾�������R����ȫ���O(sh��)��(y��ng)��(d��ng)�ǂ��L�ڹ���������һ����Ͷ�롣

ͨ�^�ȱ�2.0�Č�ʩ����С�y�еȽ��ڙC��(g��u)һ������ܵ����ԱO(ji��n)�܌ӵĉ�������һ����Ҳ���ܵ�����ͬ�еĉ��������Կ����������ڙC��(g��u)�ڰ�ȫ���O(sh��)����������ˣ�ͨ�^�@һİ�ȫ�\�ӣ�����ȫ���O(sh��)���L���\�I�����ɴ��ͽ��ڙC��(g��u)����(d��o)��ȫ�����ڙC��(g��u)��

2. ���ڙC��(g��u)���A(ch��)�O(sh��)ʩȫ�攵(sh��)�ֻ�����������(zh��n)

2.1 ���A(ch��)�O(sh��)ʩ�ƻ�����ȫ���O(sh��)�����һ�ӵ�����

���A(ch��)�O(sh��)ʩ���ƻ����^���ܶ�Ӳ���O(sh��)�䶼�o�������ã����ڙC��(g��u)����ȫܛ���IJ�ُ���������ӡ����@Щ��ȫܛ���ܷ�M����ڙC��(g��u)��������Ȼ���ںܴ��Ɇ���

��һ���ΑB(t��i)��׃�����������ΑB(t��i)�D(zhu��n)׃?y��u)鼃̓�M���ΑB(t��i)����(sh��)��(j��)�ķ��o(h��)����Ӌ�����ܵȰ�ȫ��ʩ��ʹ�ú����y�����@���ӡ�һЩ��(y��ng)���w�����ƶˣ����y(t��ng)�����O(ji��n)�yķ��o(h��)�a(ch��n)Ʒ����܉�l(f��)�]�rֵ���������Ɇ���

�ڶ����惦��ʽ׃������(sh��)��(j��)���д惦���������ʽ��׃���������Ч���x���^(q��)�ֲ�ͬ�y�ИI(y��)��(w��)��(sh��)��(j��)�DZ��C�I(y��)��(w��)�����\�D(zhu��n)���P(gu��n)�I���}��

�����������y�}�����y(t��ng)���o(h��)�͌�Ӌ�O(sh��)��Ĵ��Ӳ���ʽ�o�����ƭh(hu��n)���²�������Ό��F(xi��n)�^�V��(n��i)���������l(f��)�F(xi��n)�ⲿ��ȫ�L(f��ng)�U�������ϼ��ܼ��g(sh��)��ʹ�õ�����wϵ��ȫ�ɿ����ּ������ƶȺ������š�

���ģ��\�S�����(f��)�s����(d��ng)ǰ���ڙC��(g��u)�����x�����Ƽܘ�(g��u)�����й����ƭh(hu��n)����Ҳ��˽���ƭh(hu��n)����ͬ�r߀���Ђ��y(t��ng)��(sh��)��(j��)���ģ���ͬ�I(y��)��(w��)���ڲ�ͬIT�h(hu��n)��֮�С������ڙC��(g��u)����ϣ��ͨ�^�y(t��ng)һ����ƽ�_���y(t��ng)һҕ�D������M(j��n)�а�ȫ�������@ͬ���DZ��^�������(zh��n)��

�ć����������ИI(y��)�O(ji��n)�ܙC��(g��u)���������߁�������(d��ng)ǰ�W(w��ng)�j(lu��)��ȫ�������y(t��ng)��ȫ����Ȼ�ǽ����ИI(y��)����Ҫ���������ڙC��(g��u)����(sh��)��(j��)��ȫ����ҕ�̶�������Ӵ�

2.2 ���ڙC��(g��u)����(sh��)��(j��)���L����ʹ�ñ�¶�ܶ����}

2.2.1 �����ИI(y��)�ɔ�(sh��)��(j��)й©�؞�(z��i)�^(q��)����(n��i)�����{ؽ����Q

��(li��n)�W(w��ng)�����ڞ邀����Ϣй©���؞�(z��i)�^(q��)���������ڽ����ИI(y��)�Ђ�����Ϣ��(sh��)��(j��)��������҃rֵ�ȸߣ����Ǹ���������xĿ��(bi��o)�����������Ϣй¶�¼��ڽ����ИI(y��)�ӳ����F������й¶ԭ���N���ӡ�

2017��9�£����������������u���C��(g��u)֮һEquifax�����������ڿ������s��1.42�|�����Ñ��Ă�����Ҫ��Ϣ���Rй¶�L(f��ng)�U��2018��11�£������R�S�y��֪ͨ�͑�10��4����10��14�����g�l(f��)���˔�(sh��)��(j��)й¶��й¶��Ϣ�����Ñ���Ԕ��(x��)������Ϣ���~����Ϣ�ͽ���ӛ䛡�

2.2.2 ���ڙC��(g��u)�l��“��(n��i)���¼�”����(n��i)�ⲿ��Ҫ�y(t��ng)һ����

����(j��)Verizon���°l(f��)���ġ�2019�ꔵ(sh��)��(j��)й¶�{(di��o)���桷�@ʾ��36%�Ĕ�(sh��)��(j��)й¶��������I(y��)��(n��i)���ˆT��ɵģ���(n��i)�����{��u�ɞ锵(sh��)��(j��)й¶����Ҫԭ��֮һ��

2014��1�£��n�����þփ�(n��i)���T���`ȡ��2000�f�y�к����ÿ��Ñ��Ă��˔�(sh��)��(j��)������n���vʷ�����(y��n)�صĔ�(sh��)��(j��)й¶�¼���2016�꣬“5·26�ַ���������Ϣ��”���y��֧�����L�c�ⲿ�ˆT��ϣ��`ȡ257�f�l�����y�Ђ�����Ϣ��

�@Щ“��(n��i)���¼�”�@ʾ�������H�H�����ⲿ���{�������Ѳ����ԝM����ڙC��(g��u)�F(xi��n)�Д�(sh��)��(j��)��ȫ������ᘌ���(n��i)�����{�ĘI(y��)��(w��)�wϵ��횽�������(n��i)�ⲿ��Ҫ�y(t��ng)һ���ء�

3. ���ڙC��(g��u)��ȫ���O(sh��)����ȷ���

����ǰ�����ԣ������ڙC��(g��u)���ⲿ�h(hu��n)��׃�������픵(sh��)�ֻ��D(zhu��n)�������y(t��ng)�Ժ�Ҏ(gu��)����A(ch��)����Ϣ��ȫ�wϵ�������^��������Ϣ��ȫ2.0�r���·����wϵ�����ڙC��(g��u)�İ�ȫ���O(sh��)�����cҲ���Ă��y(t��ng)��“��Ҏ(gu��)”���O(sh��)���^�ɵ��M�������W(w��ng)�j(lu��)��ȫ“����”���·����wϵ��

��ȫ�����ģ�ͼ���������չʾ��ȫȫò�����ܞ鰲ȫ�����ṩ���_��Ŭ�������c���O(sh��)Ŀ��(bi��o)���܉�������ڙC��(g��u)���õؿ���������̎��ʲô�A�Σ���(d��ng)ǰ��(y��ng)ԓ����Щ�����M(j��n)��Ͷ�롣

��2.0�·����wϵ�£��W(w��ng)�j(lu��)��ȫ���w����Ȍ��֞��傀���e������������o(h��)������A(ch��)���������wϵ�����ơ��������Է��������M(j��n)���Է�������ͬ�ij���ȼ��e���в�ͬ�Ļ������������w���£�

��һ���������o(h��)���������o(h��)�ǰ�ȫ����ȵ���ͼ��e�����������M���C��(g��u)߀δ�_ʼ��ҕ��ȫ���O(sh��)���]�г��͵İ�ȫ����˼·�����w�İ�ȫ���o(h��)Ҳ�dz��ı�����

�������o(h��)���e�Ļ��������飺��ȫ���Ƈ�(y��n)�ز��㡢�L(f��ng)�U��������ȱʧ����ȫ������ȱʧ����ȫ�¼��o����֪�����R�O(ji��n)�ܙC��(g��u)̎�P��

�ڶ������A(ch��)���������A(ch��)�����ǰ�ȫ����ȵĵڶ������e�����������M���C��(g��u)�ѽ�(j��ng)�M(j��n)���˰�ȫ���O(sh��)����ȫ���g(sh��)�c��ȫ�������P(gu��n)�����ѽ�(j��ng)�_չ�����ǰ�ȫ���O(sh��)���ǰ��c�M(j��n)�п��ƣ��������^��ɢ���o��

���A(ch��)�������e������������ȫ���Ʊ��^��ɢ���L(f��ng)�U�������A(ch��)��������ȫ������y�o��ȫ�¼�����푑�(y��ng)����(y��ng)���O(ji��n)�ܙz�����y��

�������wϵ�����ơ��wϵ�����Ƽ��e�ǰ�ȫ����ȵĵ��������e�����������M���ѽ�(j��ng)���������������Ƶİ�ȫ��ȫ�wϵ����Ϣ��ȫ�L(f��ng)�U���ƙC���ѽ�(j��ng)��������Ч�\�У��ڰ�ȫ�M�������g(sh��)���ƶȡ��\�еȷ����ѽ�(j��ng)ȫ���M(j��n)���wϵ�����ƣ��˕r��ȫ�wϵ�ǻ������Ǵ��ȫ����ь��`�ѯB��

�wϵ�����Ƽ��e������������ȫ�����γ��wϵ���L(f��ng)�U����C�ƽ�������ȫ����Ҏ(gu��)������(y��ng)��푑�(y��ng)�����������M�㰲ȫ��Ҏ(gu��)Ҫ��

���ģ������Է����������Է����ǰ�ȫ����ȵĵ��Ă����e�����������M���_ʼ�������W(w��ng)�j(lu��)��ȫ��������鹤����(d��o)�����_(d��)�����턂��Ŀ��(bi��o)������ںϼ��g(sh��)�c�����ֶΣ����܉�?q��)���ȫ�wϵ�M(j��n)�������Ŀ����c��Ч�u�r����K���F(xi��n)��ȫ�����Է�����Ŀ��(bi��o)��

�����Է������e������������ȫ���ƈ����ںϡ������{�������ء���ȫ��Ч�����u�r���¼����r�O(ji��n)���A(y��)�������Ĕ�(sh��)��(j��)��ȫ�ɿء�

���壬�M(j��n)���Է������M(j��n)���Է����ǰ�ȫ����ȵ�����e�����������W(w��ng)�j(lu��)��ȫ�ѽ�(j��ng)��������I(y��)�L(f��ng)�U�����ĸ߶ȣ��W(w��ng)�j(lu��)��ȫ�c�I(y��)��(w��)�L(f��ng)�U�ѽ�(j��ng)�_ʼ���ںϣ��W(w��ng)�j(lu��)��ȫ���O(sh��)�c�I(y��)��(w��)�L(f��ng)�U�����ѽ�(j��ng)���y�ڄ������@�Ľ羀���ѽ�(j��ng)�߂���ژI(y��)��(w��)��ȫ�M(j��n)�БB(t��i)�ݸ�֪�c����������������

�M(j��n)���Է������e������������ȫ�����������ܡ��߂䰲ȫ������������ȫ�rֵ��Чݔ���������L(f��ng)�U��ǰ�A(y��)�������M(j��n)�I(y��)��(w��)�����l(f��)չ��

Ŀǰ���^�����(sh��)���ڙC��(g��u)̎�ڵ����A�Σ��wϵ�����ƣ��������ϱO(ji��n)��Ҫ�M��ȼ����o(h��)��Ҫ��������ȫ���}�������н�Q��ʽ����һ�������c���������Է����Ľ��O(sh��)��������ȫ�\�Iˮƽ��

3.��(sh��)��(j��)�(q��)�Ӱ�ȫ�����ڙC��(g��u)�đ�(y��ng)��֮��

���R��Ϣ��ȫ2.0�r�����T�లȫ����(zh��n)�����ڙC��(g��u)��(y��ng)��(d��ng)��Α�(y��ng)�����۷����J(r��n)�飬���ڔ�(sh��)��(j��)������ȫ���o(h��)�������ǽ��ڙC��(g��u)δ����ȫ���O(sh��)����Ҫ����

1. ��(sh��)��(j��)�(q��)�Ӱ�ȫ�Q�߳ɞ鹲�R

1.1 ��ȫ�\�I�rֵ�@����ȫ���O(sh��)��Ҫ��Ч���錧(d��o)��

����ǰ�����ԣ������µİ�ȫ�΄ݺͽ��ڙC��(g��u)��(sh��)�ֻ��D(zhu��n)�������ڙC��(g��u)��Ҫ�܉��w��Ӌ�㡢�Ƅӻ�(li��n)�W(w��ng)����(li��n)�W(w��ng)�K�˵�ȫ�����ľW(w��ng)�j(lu��)��ȫ�a(ch��n)Ʒ��

���]����ͬ�����ď�(f��)�s�ԣ����y(t��ng)�����ض������ľW(w��ng)�j(lu��)��ȫ����Փ�ѽ�(j��ng)ʧЧ�����ͨ�^�y(t��ng)һ�İ�ȫ�\�I�����F(xi��n)��ȫ�����ķ��ء�ͬ�r��Խ��Խ��Ľ��ڙC��(g��u)���R������ȫ��������Ҫ�L���\�I��������һ����Ͷ�룬��ˣ���ȫ�\�I�ărֵԽ��Խ��Ҫ��

ͬ�r�����ڙC��(g��u)��������ҕ���{��ͺ����{�����ĸ��w���^ȥ�M(j��n)�а�ȫ������������������Ո��һЩ�ڿ��M(j��n)�й����ݾ�����KЧ����Σ���ȫȡ�Q�ںڿ͵Ă����������]��ϵ�y(t��ng)��������

��(d��ng)���ڙC��(g��u)������ҕ��ȫ�\�I��ʹ�ǹ����ݾ�׃�ø���ϵ�y(t��ng)�����wϵ�������ڙC��(g��u)�������P(gu��n)עЧ������Щ�O(sh��)ʩ�ķ��o(h��)����©������Щ�O(sh��)ʩ�����ܵ����������w�v������wϵ����Ч����Ρ�

���ڙC��(g��u)��Ҫ�L�ڡ����r�رO(ji��n)��������ȫ�wϵ�������z�����h(hu��n)��(ji��)�ķ��o(h��)Ч�����_(d��)���\�IĿ��(bi��o)��

1.2 ��(sh��)��(j��)�Ǻ���Ч���Éĵ���Ҫ��(bi��o)��(zh��n)

��(d��ng)���ڙC��(g��u)��Ч���錧(d��o)���M(j��n)�а�ȫ�wϵ���O(sh��)�r�����Ҫ��Ч���M(j��n)����������Ҫ�Д�(sh��)��(j��)����֧�Ρ�

��(sh��)��(j��)��Ҫ�ǃ��(sh��)��(j��)��һ��ǹ����ݾ��еĜyԇ��(sh��)��(j��)��ͨ�^һЩ�yԇ���߁��u�й����ݾ��Č��HЧ�����ҳ������h(hu��n)��(ji��)����һ����Ñ��挍��r�Ĕ�(sh��)��(j��)���ܵ������Ĕ�(sh��)��(j��)�����磬�ɼ��Ñ�Ҏ(gu��)ģ��Ƶij����У��������һ�ұ������ɹ��ĴΔ�(sh��)���࣬������ʲôԭ���@Щ����Ҫ��(sh��)��(j��)����֧�Ρ�

��ˣ����ڙC��(g��u)��Ҫ�Ԕ�(sh��)��(j��)��֧�Σ���Ч���錧(d��o)���M(j��n)�а�ȫ�wϵ�Ľ��O(sh��)��

2. ���O(sh��)�y(t��ng)һ��(sh��)��(j��)ƽ�_��δ��څ��

2.1 ������ȫ���T�ij��F(xi��n)���Ƅӽy(t��ng)һ��ȫ����ƽ�_�l(f��)չ

��һ��������ȫ���T�ij��F(xi��n)����ζ�����ڙC��(g��u)���ھW(w��ng)�j(lu��)��ȫ��Ͷ������A(y��)�㣬����̎�P�����漰�����ڙC��(g��u)“һ����”����ˣ����ڙC��(g��u)���W(w��ng)�j(lu��)��ȫ����ҕ�̶Ȳ�����ߡ�

���磬�Ї��ˉ۱��U���F(tu��n)�ڼ��F(tu��n)����������ɼ��F(tu��n)��˾�����L��(d��n)�����ε���Ϣ�����O(sh��)ί�T�����y(t��ng)�I��Ϣ�����O(sh��)�;W(w��ng)�j(lu��)��ȫ����Ҫ���������؏ľW(w��ng)�j(lu��)��ȫ�ȼ����o(h��)�ƶȼ��P(gu��n)�I��Ϣ���A(ch��)�O(sh��)ʩ���o(h��)����Ϣ��ȫ�L(f��ng)�U�u��������ͨ���A(y��)������(y��ng)��̎�ú͔�(sh��)��(j��)�Y�a(ch��n)��������Ϣ���o(h��)���Ă��I(l��ng)������؞���䌍��

�ڶ���������ȫ���T�������Ƹ����I(y��)��(w��)ϵ�y(t��ng)��“�u”���}�����F(xi��n)�W(w��ng)�j(lu��)��ȫ�Ľy(t��ng)һ�������@��Ҫ����ڙC��(g��u)��횽����y(t��ng)һ�Ĵ�(sh��)��(j��)����ƽ�_����֧�ְ�ȫ�\�I�I(y��)��(w��)��

������������ȫ���T�и��������C���Լ��Ĺ�������������ȫ�a(ch��n)Ʒ��Ҫ��������������������Ƅ������W(w��ng)�j(lu��)��ȫ�ИI(y��)��ԭ�ȵ��P(gu��n)ϵ���N�����g(sh��)�a(ch��n)Ʒ���N���D(zhu��n)׃�������g(sh��)�ͮa(ch��n)Ʒ��������ҕ�̶����������g(sh��)�a(ch��n)Ʒ�������Ĺ�˾�����ЙC���@ȡ�ИI(y��)�͑���

2.2 �y(t��ng)һ��(sh��)��(j��)ƽ�_���ڙC��(g��u)����������̎�A��

��鰲ȫ�\�I�Ǽ��L�ڹ�������Ҫ����Ͷ���YԴ�����ڽ��ڙC��(g��u)���ԣ��e����С���ڙC��(g��u)�YԴ�������ޣ���Ҫ�����������̎�A�Σ�ᘌ���(d��ng)ǰ��ؽ����Q�Ć��}�M(j��n)��Ͷ�룬�еķ�ʸ��

�y(t��ng)һ��(sh��)��(j��)ƽ�_�܉�������ڙC��(g��u)����������̎�A�Σ���ͬ�Ӽ����˶����������(d��ng)ǰ�����c������

�����ճ��\�S�ˆT�����ărֵ��Ҫ�w�F(xi��n)�ڃɂ����档һ���棬�y(t��ng)һƽ�_�܉��\�S�ˆT����ÿ��Ҫ̎���İ�ȫ���}����һ���棬ͨ�^�y(t��ng)һƽ�_�܉��������\�S�ˆT̎�톖�}��Ч�ʣ�֮ǰҪȥ������������ϵ�y(t��ng)����־���F(xi��n)�ڿ���ͨ�^һ��ƽ�_���ܿ��塣

���ڹ���ӣ�����ͨ�^�y(t��ng)һƽ�_����һ�Εr�g��(n��i)�M(j��n)�Ќ��ȣ��J(r��n)֪������C��(g��u)�İ�ȫ��r���ں��D(zhu��n)߀�ǐ�������Щϵ�y(t��ng)�İ�ȫ��r���^���Ҫᘌ��Ե�������֮ǰ��ϵ�y(t��ng)��(y��u)��������������“���X��”�Q�ߣ��F(xi��n)��ͨ�^�y(t��ng)һƽ�_�����Ի����挍�Y(ji��)���͔�(sh��)��(j��)�M(j��n)�ЛQ�ߡ�

2.3 ����(sh��)��(j��)�ı��o(h��)ͬ����Ҫ�y(t��ng)һ��(sh��)��(j��)ƽ�_

��(sh��)��(j��)��ȫ���H�H�Ǽ��ܽ��ܡ���й©�ȼ��g(sh��)����(sh��)��(j��)��ȫ�����R�����̡���������ȾC����һ��ijɹ�����ˣ��ļ��g(sh��)��������(sh��)��(j��)��ȫ�����y�����_(d��)��Ŀ��(bi��o)�������Ô�(sh��)��(j��)��ȫ�@���£����Ҫ�Ĕ�(sh��)��(j��)�����_ʼ��

���Ô�(sh��)��(j��)���o(h��)��Ҫ���˽┵(sh��)��(j��)ȫ�����������֣��Ĕ�(sh��)��(j��)�Įa(ch��n)�����Ƅӡ��N���ȸ����A�Σ��ĘI(y��)��(w��)�����˽�ÿ���A�ο��ܴ��ڵ��L(f��ng)�U���M(j��n)���ٌ���(y��ng)������(y��ng)�ļ��g(sh��)�����w�֞��������֡�

���ȣ���(sh��)��(j��)����L�����ƣ���Ҫ�ҳ����Д�(sh��)��(j��)���ܶ���I(y��)����֪�����Д�(sh��)��(j��)��������m(x��)���������o���_չ��Ȼ������ƶ����w�L�����ԣ���Щ�ˆT�߂��L����(qu��n)�ޡ�

��Σ��O(ji��n)�غͷ���������(sh��)��(j��)���ϵ�y(t��ng)���L���M(j��n)�Ќ��r�O(ji��n)�أ������O(ji��n)�ؽY(ji��)���M(j��n)�з���������һС�r��(n��i)���B�m(x��)�L��Դ���a500�Σ��B�m(x��)�L���͑�������Ϣ30�Σ����F(xi��n)�@�r�澯��

�������澯�͈�(zh��)�С�ᘌ��O(ji��n)�ؽY(ji��)�����Ԅ��M(j��n)�и澯��ͬ�r�M(j��n)�Дr�صȹ�����

���������E���Կ��������Ô�(sh��)��(j��)���o(h��)�������Ά�����һЩ���c���g(sh��)���h(yu��n)�h(yu��n)����ģ���Ҫͨ�^һ�����wϵ�팍�F(xi��n)Ŀ��(bi��o)�����@�^���У�����Ҫ��һ�y(t��ng)һ��(sh��)��(j��)ƽ�_������֧�Ρ�

ͨ�^��(sh��)��(j��)ƽ�_������ͬ��(sh��)��(j��)Դ�M(j��n)�Д�(sh��)��(j��)������ᘌ���ͬ�ȼ��Ĕ�(sh��)��(j��)�M(j��n)�з���ƣ���ͨ�^���m(x��)���r�O(ji��n)�أ��l(f��)�F(xi��n)���}�������r�M(j��n)�Дr�ء�

3. ��(sh��)��(j��)��ȫ�ǽ��ژI(y��)��(w��)�B�m(x��)���߿��õı�Ҫ�l��

3.1 ��(sh��)��(j��)��ȫ���ϔ�(sh��)��(j��)�����Ɖ�

��(d��ng)ǰ�������Ľ��ژI(y��)��(w��)��(sh��)��(j��)�����ƶˣ�����Ƙ�(g��u)���ď�(f��)�s�惦�h(hu��n)�����F(xi��n)�еĔ�(sh��)��(j��)��ȫ��������˸��ߵ�Ҫ�����挦�κ�ϵ�y(t��ng)�Ԟ�(z��i)�y��ǰ����(sh��)��(j��)�����Ɖ��ǘI(y��)��(w��)�B�m(x��)�Եı�Ҫ���C��

��(sh��)��(j��)�����Ɖ������c���wҪ��(j��ng)��(j��)��Ч�Ĕ�(sh��)��(j��)��ݷ�������(sh��)��(j��)һ���Ա��C�͔�(sh��)��(j��)����Ⱦ������

���˱��Ͻ��ڔ�(sh��)��(j��)��ȫ�������M(j��n)��˽���ƵĔ�(sh��)��(j��)��؞�(z��i)���⣬���������\�еĘI(y��)��(w��)ϵ�y(t��ng)Ҳ��Ҫ���F(xi��n)�ڲ�ͬ�����ƏS�̺��ڲ�ͬ���c�Ĕ�(sh��)��(j��)��ݹ������@�ӾͿ��Ա��Ͻ��ڔ�(sh��)��(j��)�ڰl(f��)����(zh��n)�����ߴ�����Ȼ��(z��i)���Ȳ����A(y��)Ҋ�¼��rҲ�ܵõ���ߵȼ��ı��o(h��)��

�����˱��ϔ�(sh��)��(j��)һ���ԣ�������I(y��)��Ҫ����(sh��)��(j��)�M(j��n)�д����Č�Ӌ������һ���y��ͨ���Ў�ʮ������ĘI(y��)��(w��)��������ͬ�K�˵��Ñ��О�һ���a(ch��n)�����e���͕���ɘI(y��)��(w��)��(sh��)��(j��)�IJ�һ�¡���(sh��)��(j��)��Ӌ����ͨ�^����ͬ�Ñ����О��M(j��n)��ӛ䛌��ˣ�һ����(sh��)��(j��)��һ�£�������һ����r�»؝L��(sh��)��(j��)�����ߌ��a(ch��n)������(d��ng)�О��ϵ�y(t��ng)�~����������ϵ�y(t��ng)����T���ؙ�(qu��n)�~�����a(ch��n)����ء�

���ڼ��Ĕ�(sh��)��(j��)��ȫ߀Ҫ��(sh��)��(j��)���нK����Դ�;W(w��ng)�j(lu��)ȡ�C���������C��(j��)��(sh��)��(j��)�����ķ���Ⱦ�dz���Ҫ��һ����(sh��)��(j��)���۸ģ��F(xi��n)�е��C��(j��)��(sh��)��(j��)�͕�ʧȥЧ�������ڙC��(g��u)����ͨ�^���P(gu��n)�I��(sh��)��(j��)�M(j��n)��ץ���͔�(sh��)�ֺ�������(sh��)��(j��)��ȫ�Ϳ��Ԍ��惦�Ĕ�(sh��)��(j��)�M(j��n)�и�ۙ����C���Ķ��_(d��)����(sh��)��(j��)����Ⱦ��Ŀ�ġ�

3.2 ��(sh��)��(j��)��ȫ���ϔ�(sh��)��(j��)�����Ƿ��L��

���͵Ĕ�(sh��)��(j��)й¶�¼�ͨ���l(f��)���ڽ��ژI(y��)��(w��)ϵ�y(t��ng)��(n��i)����ͨ�����ɷǷ��L�����F(xi��n)�ġ��ڿ�ͨ�^©������I(y��)��(w��)ϵ�y(t��ng)����ͨ�^�M���Ƅӣ����F(xi��n)��ϵ�y(t��ng)�����~̖�ı����ƽ⡣�@�ӣ��ڿ;Ϳ��Ԇ��b��ϵ�y(t��ng)�Ñ�Ķ��Iȡ������I(y��)�ĺ��Ĕ�(sh��)��(j��)��

��(sh��)��(j��)�ķǷ��L��ͨ���֞������A�Σ�ͨ�^ϵ�y(t��ng)�Ĵ������M(j��n)��I(y��)��(w��)ϵ�y(t��ng)��ͨ�^�M���Ƅӌ��ؙ�(qu��n)�~̖�M(j��n)���ƽ⡢ͨ�^�ؙ�(qu��n)�~̖�L��������Ϣ��

��(sh��)��(j��)��ȫ�ķ��o(h��)ͨ���l(f��)����ǰ�ɂ��A�Ρ���(y��ng)����(sh��)��(j��)�Ƿ��L�����^�̣�������I(y��)�Ŀ���ͨ�^��(g��u)���v������Ĕ�(sh��)��(j��)��ȫƽ�_�����ӌ�ϵ�y(t��ng)�M(j��n)�мӹ̡���ϵ�y(t��ng)�ӹ̵��^�̣���(sh��)��(j��)��ȫƽ�_���Ԍ��I(y��)��(w��)�Y�a(ch��n)�M(j��n)�����c�������������ژ�(g��u)�������L(f��ng)�U�����Ĵ�ʩ��

�W(w��ng)վ��(y��ng)�����ַ��o(h��)ϵ�y(t��ng)��WAF�����ڹ����l(f��)��ĵ�һ�r�g�������M(j��n)�Йz�y����WAFʧЧ���v������ĵ����ӱ��o(h��)��ʩ�����ӡ��Ƿ��L���r�������ߵ������L��·��������ͨ�^���ܴ�(sh��)��(j��)����ƽ�_�M(j��n)�и�ۙ�ͷ��������а�������`ȡ��(sh��)��(j��)���^�̡�ͨ�^���͑��О��M(j��n)�з�������(sh��)��(j��)��ȫƽ�_���ɼ��r��ֹ�Ƿ��L���О�İl(f��)����

��Ҋ����(sh��)��(j��)��ȫƽ�_����ͨ�^�ƿغڿ͵Ĺ����О飬����(sh��)��(j��)�Ƿ��L�����L(f��ng)�U������͡�

3.3 ��(sh��)��(j��)��ȫ���ϔ�(sh��)��(j��)�����Ϸ��E��

�����ⲿ������ɵĔ�(sh��)��(j��)��ȫ���}����(n��i)���ˆT�ĺϷ��E��Ҳ�����l(f��)�ش�(sh��)��(j��)��ȫ�L(f��ng)�U���@ͨ���l(f��)���ڃ�(n��i)���T��ͨ�^�Ϸ��~̖�L����˾�����Д�(sh��)��(j��)���������P(gu��n)��(sh��)��(j��)���u�o�������֡�

����(j��)�����ĕ��W(w��ng)��һ�t������2018���ij���ڹ�˾��ij��ÿ�l0.2~0.5Ԫ�ăr��(sh��)���f�Ĺ�������Ϣ�u�o���ˣ��Ƿ�IJ����40�fԪ����(j��)�{(di��o)��80%�Ĕ�(sh��)��(j��)й¶���ɹ�˾��(n��i)�������ؙ�(qu��n)�@ȡ����(d��o)�µ�й¶��

��ֹ��(sh��)��(j��)�����Ϸ��E�ã�����Ҫ��������UEBA���ߌ��T�����О��M(j��n)�и�ۙ�Дࡣ�����ĆT���О���Ϣ������T���ڲ������ĕr�g�����c�{(di��o)�ò����õ�������Ϣ��ͨ�������^��Ĕ�(sh��)��(j��)й¶�L(f��ng)�U��

��(sh��)��(j��)�Ϸ��E�õ��y�c���ڃH�l(f��)�F(xi��n)���ɵĆT���О鲢�����Д��T���Ƿ���ɔ�(sh��)��(j��)й¶����Ҫ��˾�ķ���(w��)���T�����������T���M(j��n)�д_�J(r��n)����(sh��)��(j��)��ȫƽ�_���Ԟ���I(y��)��ǰ�l(f��)�F(xi��n)��(n��i)�����ṩ����(y��ng)����Ϣ�����͔�(sh��)��(j��)ȡ�C���ߡ�һ�����������ɴ�ēpʧǰ������pʧ�İl(f��)������һ���棬ͨ�^������ã�����T���p�ĞE�Ô�(sh��)��(j��)��

4. �˹����ܼ��g(sh��)�����ذ�ȫ���o(h��)

��(j��)Gartner�A(y��)�y����2020�꣬�˹������ھW(w��ng)�j(lu��)��ȫ�I(l��ng)��ķ��~�����ĬF(xi��n)�ڵ�10%���L��40%��

���������A���ַ������ѽ�(j��ng)�^�쵽���\���˹����ܼ��g(sh��)�İ�ȫ�S�̣����ڏĂ��y(t��ng)��ȫ�S�����Г��߿͑������P(gu��n)�S���ܵ����Y���Ј�����ҕ�����磬2018��11�£�Cylance��Blackberry��14�|��Ԫ��ُ��2018��6�£�CrowdStrike�@��2�|��ԪE݆���Y����ֵ������30�|��Ԫ��

4.1 �����˹����ܼ��g(sh��)����һ�����m��(y��ng)��ȫ�ܘ�(g��u)���B(t��i)�ݸ�֪�߂������푑�(y��ng)����

�����Ñ��О锵(sh��)��(j��)�W(w��ng)�j(lu��)���˹����ܼ��g(sh��)������(sh��)��(j��)ƽ�_���F(xi��n)ȫ�֑B(t��i)�ݸ�֪������˷��o(h��)���z�y��푑�(y��ng)���A(y��)�y���]�h(hu��n)�����o(h��)�h(hu��n)��(ji��)���ӹ̺��xϵ�y(t��ng)���D(zhu��n)�ƹ�������ֹ�¼����z�y�h(hu��n)��(ji��)���z�y�¼����_���L(f��ng)�U���Ń�(y��u)�ȼ��������¼���푑�(y��ng)�h(hu��n)��(ji��)���M(j��n)��ģʽ׃�����{(di��o)��ȡ�C���A(y��)�y�h(hu��n)��(ji��)�������L(f��ng)�U�������A(y��)�y������

ͨ�^�������h(hu��n)��(ji��)�������c��(y��u)�����˹�����ʹ�B(t��i)�ݸ�֪��ԭ�Ȇμ��Ĕ�(sh��)��(j��)չ�F(xi��n)���߂��˷����Ϳ���푑�(y��ng)�������M(j��n)��ʹ�O(ji��n)������׃��ָ�]���ġ�ͬ�r�������C���W(xu��)��(x��)���˹����ܼ��g(sh��)��ϵ�y(t��ng)�����߂�W(xu��)��(x��)�������܉���ڽY(ji��)��������������(y��u)����������ԭ�ȵ������˹���(j��ng)��{(di��o)��Ҏ(gu��)�t��׃����ȫ�əC���Q�ߡ�

4.2 �˹����ܿ��ԑ�(y��ng)��δ֪��������ǰ�����A(y��)�y

��(n��i)�����{�����ď�(f��)�s�ԛQ���˂��y(t��ng)Ҏ(gu��)�tģ�ͺ��y�z�y��Ч�����������Ñ��О锵(sh��)��(j��)�ķ������A(y��)�y���������z�y�������]����ȣ��߂��A(y��)�ȶ��x��ģ�ͣ�ÿ�����ڙC��(g��u)���Ñ��h(hu��n)����һ�ӣ�Ҫ�R�e�ˆT���О�Į��������y��һ���ȶ��x�õ�ģ���m����ÿ���͑������Ҫ��ÿ�������h(hu��n)����������(y��ng)��ģ�͡�

һ�����ͽ��ڙC��(g��u)ÿ��ԭʼ�¼��ڃ|��ʮ�|���e��ÿ��澯��(sh��)���ڰ��f���e����˶���¼��������܃H���˹���Ҏ(gu��)�t������ֻ�������˹�����������ҌW(xu��)��(x��)�͔�(sh��)��(j��)�������������܉�Ѹ�١�����(zh��n)�ذl(f��)�F(xi��n)�����[���Ć��}�͝����L(f��ng)�U��

���˼�Ƽ���UBA�a(ch��n)Ʒ�������������M(j��n)�㷨�Ɍ��L�_(d��)�������ڵĚvʷ��(sh��)��(j��)�M(j��n)�о���(zh��n)�������ĺ�����(sh��)��(j��)�М�(zh��n)�_�������О顣ͬ�r�Y(ji��)���бO(ji��n)���W(xu��)��(x��)�͟o�O(ji��n)���W(xu��)��(x��)�㷨����ͨ�^�o�O(ji��n)���W(xu��)��(x��)�M(j��n)�о��������ͨ�^�бO(ji��n)���W(xu��)��(x��)���F(xi��n)����Ҏ(gu��)�t�ČW(xu��)��(x��)����K������I(y��)�l(f��)�F(xi��n)���ڃ�(n��i)�����{��

4.3 ���ڔ�(sh��)��(j��)���˹����ܞ�I(y��)��(w��)��ȫ�ṩ����ҕ��

���y(t��ng)��ȫ�a(ch��n)Ʒ�c���ڙC��(g��u)�ĘI(y��)��(w��)֮�g����һ����Ȼ���ϣ������ǿ��]���}��ҕ�Ǻͳ��l(f��)�c���ھ�����ȫ��˾���y������ڙC��(g��u)�ĘI(y��)��(w��)߉����(y��ng)�È��������y�ṩ����֧�֘I(y��)��(w��)��ȫ�Įa(ch��n)Ʒ��

�˹����ܼ��g(sh��)�ij��F(xi��n)�����ڰ�ȫ��˾���^�@�����ϣ�ԭ�����ڣ���ȫ��˾������ȫ���ڔ�(sh��)��(j��)�����ͷ����Y(ji��)����Ӗ(x��n)����һ��ģ�ͣ�ģ�ͱ��������e��ه�ڈ�����������ֻ����ه�ڈ����Юa(ch��n)���Ĕ�(sh��)��(j��)��

�˹��������҇����ڙC��(g��u)��ȫ���o(h��)�У����в�����ذ��������磬�����y��(li��n)���˼�Ƽ���(g��u)������B(t��i)�ݸ�֪ƽ�_��ԓƽ�_�����˽��S�㷨���ۺ��㷨���������M(j��n)���С��Q�ߘ��㷨�ȶ�N�C���W(xu��)��(x��)�㷨���l(f��)�F(xi��n)�I(y��)��(w��)��ȫ�L(f��ng)�U��

�����y�������˹����ܼ��g(sh��)�M(j��n)�д�(sh��)��(j��)�������l(f��)�F(xi��n)�˶����T�罻�������~̖����������ë���I(y��)��(w��)߉©���Ȇ��}��ͨ�^����ă�(y��u)�����{(di��o)���������y�ИI(y��)��(w��)��ȫ�L(f��ng)�U���ཱུ�͡�

4.4 �˹����ܼ��g(sh��)�������ڙC��(g��u)���F(xi��n)���ӷ���

��ǰ�����ԣ���(d��ng)ǰ�ܶ���ڙC��(g��u)�������wϵ�����������ӷ����A���~�M(j��n)���@һ�^���У����ڙC��(g��u)��Ҫ�߂����ӷ�����������(d��ng)���ӷ����������㣬��Q�k���Ѓɂ�;������һ������ȷ��������r�O(ji��n)�y�������뵽�F(xi��n)��ϵ�y(t��ng)�У���NGFW��EDR�ȣ��ڶ������𡢑�(y��ng)����һ����ȫ�����a(ch��n)Ʒ����TDA��UEBA�ȡ�

�@�Ӂ�����δ���İ�ȫ�a(ch��n)Ʒ�У����y(t��ng)���o(h��)�ȫ�O(sh��)�䌢�����µ�˼�룬�������ӷ������������z�yĂ��y(t��ng)��ȫ�O(sh��)�䣬������һ����ȫ�����z�yϵ�y(t��ng)���������u���Ј��б���̭���֡�

�İ�ȫ�����c�z�y�ķ�����f����һ����L(f��ng)�U�����c�z�y��Ҳ���ǂ��y(t��ng)�L(f��ng)�U�u������һ����ȫ�����wϵ�еĄ�(chu��ng)��(y��ng)�ã�׃�����L(f��ng)�U�������˹�׃?y��u)�ϵ�y(t��ng)�Ԅ���ɣ��ɶ��Է���׃?y��u)鶨�����������������Ҫ�ؽM��׃?y��u)�Ҫ�؆Ϊ��������ڶ���Ǯ�����������Ҫ�����I(y��)��(w��)�����������p���������Ñ��О鮐�������ɷN����������¼��������nj����y(t��ng)��ȫ���o(h��)�O(sh��)���Юa(ch��n)���ĸ澯�M(j��n)�Кw�����P(gu��n)(li��n)��ݔ�����|(zh��)�����¼���Ϣ��

�İ�ȫ�����c�z�y���������f�����ȣ���ȫ�����c�z�y����nj��r��ɵģ��@�Ӳ��������{���������¼������E��ij��ڣ����܉�z�y��������Σ���ȫ�����c�z�y����܉��a���y(t��ng)��ȫ�O(sh��)��IJ��㣬�܉�l(f��)�F(xi��n)���y(t��ng)��ȫ�O(sh��)��l(f��)�F(xi��n)���˵Ć��}���@�Ӳ��ܷQ��������ȷ�����������z�y�Y(ji��)������܉��M(j��n)�����ϡ��P(gu��n)(li��n)���γ���Ч�ă�(n��i)�����{��鰲ȫ�\�I�ṩ�Q��֧�֡�

4.������Ϣ��ȫ�Ј�Ҏ(gu��)ģ�y���c����

1. 2020�������Ϣ��ȫ�Ј�Ҏ(gu��)ģ�_(d��)�ك|������(bi��o)����߀�кܴ��������g

������Ϣ��ȫ���Ј�Ҏ(gu��)ģ�c���ڙC��(g��u)�ĿƼ�֧���������P(gu��n)�����]�����ڙC��(g��u)�ڽ��ڿƼ������Ͷ����ز������ӣ���ˣ�������Ϣ��ȫ�Ј����L�ڱ��ֿ������L��

����(j��)�y�㣬2020�������Ϣ��ȫ�Ј�Ҏ(gu��)ģ�s��80-100�|Ԫ�����L��Ҫ���Խ��ڿƼ����wͶ�벻�����ӣ��Լ���ȫ�������Ƽ�ռ�Ȳ���������

�Ј�Ҏ(gu��)ģ�y��߉���Ȝy����ڿƼ����������ڙC��(g��u)��֧���������ٿ��]����Ϣ��ȫ�I(y��)��(w��)�ڽ��ڿƼ�����Ҫռ�ȡ�

����(j��)�۷����y�㣬2020�꣬���ڿƼ�Ͷ���ռ���������ڙC��(g��u)Ͷ���1.5-2%����ˣ��Ї����ڿƼ����Ј�Ҏ(gu��)ģ��1600-2000�|Ԫ��

����(j��)�{(di��o)�У���(d��ng)ǰ�Ї���Ϣ��ȫ�������Ƽ�֧���ı�����2-3%��������Ϣ��ȫ��ռ�������Ƽ�֧����7-10%�����]��δ�����ڙC��(g��u)����ȫͶ������m(x��)���ӣ���2020�꣬��Ϣ��ȫ�������Ƽ�֧���ı�������������5%���ҡ���ˣ��y�����2020����Ϣ��ȫ�Ј�Ҏ(gu��)ģ��80-100�|Ԫ��

2. �Ԕ�(sh��)��(j��)����ĵİ�ȫ���g(sh��)�ڲ�ͬ���ڿ�Ⱥ�B�ʷ���

�Ԕ�(sh��)��(j��)����ĵİ�ȫ���g(sh��)�ڲ�ͬ���ڿ�Ⱥ�ĝB�ʸߵͣ�������Ⱥ������Ҫ�ܽ��ڿ�Ⱥ�I(y��)��(w��)�ď�(f��)�s�̶Ⱥ͘I(y��)��(w��)Ҏ(gu��)ģ��Ӱ푡��I(y��)��(w��)Խ��(f��)�s��Ҏ(gu��)ģԽ���ڙC��(g��u)��Խ�y��ͨ�^���y(t��ng)��ȫ�ֶκ��������A(y��)����̎�����P(gu��n)��ȫ���}���Ұ�ȫ�¹ʎ����ēpʧ��Խ���@����ߴ�(sh��)��(j��)��ȫ���g(sh��)�Ą����ԡ�

�Ԕ�(sh��)��(j��)����ĵİ�ȫ���g(sh��)���y�ИI(y��)�B����ߣ����U�I(y��)���Cȯ�I(y��)��֮���@������y�ИI(y��)�ĘI(y��)��(w��)����(f��)�s�����w֧�����J����ÿ�����ؔ?sh��)ȵȣ���ÿ�ս����~�����U�ИI(y��)��Ҫ���^����l�ı��Uُ�I�����r���Cȯ�ИI(y��)��ȫ�c�I(y��)��(w��)��(li��n)ϵ�^����ɢ����Ҫ�Ԃ��y(t��ng)�W(w��ng)�j(lu��)��ȫ���������

�Ԕ�(sh��)��(j��)����ĵİ�ȫ���g(sh��)�ڸ������ИI(y��)�^���C��(g��u)�ĝB���^�ߡ����ȣ��^�����ڙC��(g��u)�ĘI(y��)��(w��)��(f��)�s�Ⱥ͘I(y��)��(w��)Ҏ(gu��)ģ���ߡ���Σ����O(sh��)��(sh��)��(j��)��ȫƽ�_������SOC����Ҫ��(sh��)���fԪ��Ͷ�룬�ɱ��^�ߣ�����ʹ���У������ڙC��(g��u)IT�ˆT�ļ��g(sh��)ˮƽ������^��Ҫ���@Щ�Y����ˆTͶ�룬ֻ���^���C��(g��u)�����Č���ȥ�Г�(d��n)�����y�ИI(y��)�������Ĵ�����y�С�ȫ���ɷ����̘I(y��)�y�к������εij����У���������ُ��SOCƽ�_����Ҏ(gu��)ģ�^С�������y�У�SOC�Ľ��O(sh��)���^�١�

5.������Ϣ��ȫ�Ј���ַ���

1. �����ИI(y��)��Ϣ��ȫ�Ј�������ַ���

�ڽ����ИI(y��)��Ϣ��ȫ�Ј��У���Ҫ�Ђ��y(t��ng)��ȫ�S�̡���(li��n)�W(w��ng)��˾�����d��(chu��ng)�I(y��)��˾�Լ�����S�������ҡ�

���y(t��ng)��ȫ�S�̣�ָ�ṩWAF����������IDS�Ȃ��y(t��ng)�W(w��ng)�j(lu��)��ȫ�a(ch��n)Ʒ�ďS�̣����������dz����G�˿Ƽ������Ű�ȫ�ȡ��ھW(w��ng)�j(lu��)��ȫ�Լ���(n��i)�����{���棬�@Щ�S�̓���������߅����o(h��)�a(ch��n)Ʒ����ˌ��ھW(w��ng)�j(lu��)��ȫ©���Լ����{���^������⣬�ڂ��y(t��ng)�W(w��ng)�j(lu��)��ȫ�I(y��)��(w��)����һ���ă�(y��u)�ݣ��������@Щ�S�̱�����(sh��)��(j��)���˹����ܼ��g(sh��)�����^�ͣ���������(sh��)��(j��)��ȫ�D(zhu��n)׃���^���Е����^���ӄݡ��ژI(y��)��(w��)��ȫ���棬���y(t��ng)��ȫ�S���^�����㣬�@��Ҫ�����ژI(y��)��(w��)��ȫ��Ҫ���ژI(y��)��(w��)�����������^��Ҫ�����y(t��ng)��ȫ�a(ch��n)Ʒ�������漰�I(y��)��(w��)���棬��˂��y(t��ng)��ȫ�S�����@���沢�]�зe�ۡ�

��(li��n)�W(w��ng)��˾��ָ�о��л�(li��n)�W(w��ng)�������ṩ��ȫ�a(ch��n)Ʒ�����(w��)�Ĺ�˾�������A�顢360��I(y��)��ȫ��Λρ����ȡ��ھW(w��ng)�j(lu��)��ȫ�Լ���(n��i)�����{���棬��(li��n)�W(w��ng)��˾�������^���ļ��g(sh��)������ͬ�r��(li��n)�W(w��ng)��˾���팦�W(w��ng)�j(lu��)��ȫҲ���^��������ˌ��ڴ�(sh��)��(j��)��ȫ�������^�����(li��n)�W(w��ng)��˾�Ľ�������һ���^�������y���^����I(y��)�³��������y����(w��)�ɷ����y�С������еȡ��ژI(y��)��(w��)��ȫ���棬��(li��n)�W(w��ng)��˾�����L(f��ng)�U���r���������p�������룬���ڻ�(li��n)�W(w��ng)��˾������д����Ñ���(sh��)��(j��)��������@Щ���������^��(y��u)�ݡ�

���d��(chu��ng)�I(y��)��˾��ָ���ô�(sh��)��(j��)���˹����ܵ��¼�����(w��)�ڰ�ȫ�Ј��Ĺ�˾�������˼�Ƽ����m�ƿƼ���ͬ�ܿƼ��ȡ��ھW(w��ng)�j(lu��)��ȫ�Լ���(n��i)�����{���棬���d��(chu��ng)�I(y��)��˾���g(sh��)�����^����ͬ�r�a(ch��n)Ʒ�������ǏĴ�(sh��)��(j��)�Ƕ��M(j��n)���_�l(f��)������ȱ�����y(t��ng)�W(w��ng)�j(lu��)��ȫ�a(ch��n)Ʒ�����d��(chu��ng)�I(y��)��˾�����ṩ������Q�������ژI(y��)��(w��)��ȫ���棬���d��(chu��ng)�I(y��)��˾�ЃɷN���뷽��һ�N��ʽ���˼�Ƽ��ȏS�����x��ķ�������]�Д�(sh��)��(j��)�����ǏĿ͑��@�Ô�(sh��)��(j��)����������C�ķ����p�������룬�Y(ji��)�ς��y(t��ng)�W(w��ng)�j(lu��)��ȫ��(sh��)��(j��)�c�I(y��)��(w��)����������(w��)�͑��������@�N��ʽ������^�٣��������ڌ��ڰ�ȫ�͘I(y��)��(w��)��������������Ҫ���^�ߣ�������w�M(j��n)��ډ������ߣ���һ�N��ʽ��ͬ�ܿƼ��ȏS�����x��ķ����c��(li��n)�W(w��ng)��˾��ģʽ��ͬ��ͨ�^������еĔ�(sh��)��(j��)������(w��)�͑���

����S�̣�ָ�����ṩ��ȫ�a(ch��n)Ʒ�����(w��)�Ĺ�˾������IBM QRadar��Datavisor�ȡ��ھW(w��ng)�j(lu��)��ȫ�Լ���(n��i)�����{���棬����S�̵ļ��g(sh��)�����dz��ߣ����Ҷ���(sh��)����S�̵Įa(ch��n)Ʒ�ѽ�(j��ng)�ژ�(bi��o)�U�͑�������˲��𣬮a(ch��n)Ʒ��(w��n)�����Լ��������ѽ�(j��ng)�õ���C�����ڇ���(n��i)�����ИI(y��)���^�����������������(sh��)����S���ڇ���(n��i)�ķ���(w��)֧�������^����ṩ���߶��ǽ�Q�������������҇���S�̶��r�����χ��飬���wͶ�Y�؈���һ�㣬��ˬF(xi��n)�A��ֻ��������ȫ�F(tu��n)M���^�����ƵĴ��Ϳ͑����x�Ç���S�̵Įa(ch��n)Ʒ���ژI(y��)��(w��)��ȫ���棬����S���^�٣��@Ҳ�����ژI(y��)��(w��)��ȫ��Ҫ�������ƻ�����(w��)������S�̺��y�ṩ������֮�⣬߀��Ҫ���]���F(xi��n)�A�ΰ�ȫ�ѽ�(j��ng)���������Ұ�ȫ���棬���ҽ����ИI(y��)�Ĕ�(sh��)��(j��)�dz����У����ڇ��a(ch��n)�������^�ߣ����δ�����S�̵��Ј����~ռ�ȑ�(y��ng)ԓ����u�½���

��Ŀǰ��������(sh��)��(j��)�(q��)�Ӱ�ȫ�ڇ���(n��i)߀̎�����A�Σ����g(sh��)�����^���Ļ�(li��n)�W(w��ng)�S���Լ����d��(chu��ng)�I(y��)��˾�����^��(y��u)�ݣ��S��֮���@Щ�S�̵Ĉ������ⲻ��e�ۣ����m(x��)�����ډ����������@��

2. �Ԕ�(sh��)��(j��)����ĵİ�ȫ���g(sh��)�ڲ�ͬ���ڿ�Ⱥ�B�ʷ���

�ڂ��y(t��ng)�ľW(w��ng)�j(lu��)��ȫ�Ј��У����ڮa(ch��n)Ʒ�����࣬�����Ј��O�ȷ�ɢ��ͬ�r������֮ǰ���ڿ͑�����(sh��)�Ժ�Ҏ(gu��)����Ҫ���O(sh��)�(q��)��������˴�S���mȻ�a(ch��n)Ʒ�����ơ����g(sh��)�������������ڿ͑�����������ͻ����(y��u)�ݣ��M(j��n)һ������˂��y(t��ng)�W(w��ng)�j(lu��)��ȫ�Ј����ж��^�͵���r��

���Դ�(sh��)��(j��)ƽ�_����ĵ���Ϣ��ȫ�Ј��У��۷����A(y��)�y���w�Ј����жȕ���һ���̶ȵ�������

һ���棬��(sh��)��(j��)�ںϳɞ�څ�ݣ����ȫ�I(y��)��(w��)�����ڴ�(sh��)��(j��)ƽ�_�_չ�������Ј����жȡ���ͬ�ڂ��y(t��ng)�W(w��ng)�j(lu��)��ȫ����a(ch��n)Ʒ��������Ј����ж��^�͵���r���ڴ�(sh��)��(j��)��ȫ�У������־���O(sh��)�䔵(sh��)��(j��)���������(sh��)��(j��)ƽ�_�У�֮����ȫ�I(y��)��(w��)�������ڴ˴�(sh��)��(j��)ƽ�_�_չ����ˣ��ṩ��(sh��)��(j��)ƽ�_�ďS�̕������^��(y��u)�ݣ����w�Ј����жȌ���������

��һ���棬�Įa(ch��n)Ʒ�ṩ�������(w��)�ṩ���D(zhu��n)׃�����Ј����жȡ��������Ј��������ܶ�͑������x���ڱ��ؽ����Լ��Ĵ�(sh��)��(j��)��ȫƽ�_�������x��(sh��)��(j��)���谲ȫ�S���M(j��n)�з��������@�ӵķ���(w��)ģʽ�У���ȫ�S�̵�Ҏ(gu��)ģЧ��(y��ng)���������@���Ј����жȌ����������^����(n��i)�Ј����mȻ�F(xi��n)�A�ο͑�߀�]�Ќ���(sh��)��(j��)�_�ţ�������(w��)����͑��İ�ȫ�S�̌��ڈ�����������������̣����ҿ��Եõ��������{���������m(x��)��(y��u)��ģ�ͣ�ͬ�ӓ���һ��Ҏ(gu��)ģЧ��(y��ng)�������Ј����жȡ�

6.������Ϣ��ȫ��˾���ĸ�������������(y��u)��S�̽�B

1. ���ĸ���������

������Ϣ��ȫ���鰲ȫ�I(l��ng)������d�Ј�������(w��)��Ⱥ��Ҫ���y�еȽ��ڙC��(g��u)����������ȫ�S�̵ľC������Ҫ��O�ߡ��۷�����Ҫ�ļ��g(sh��)�a(ch��n)Ʒ�аl(f��)�͘I(y��)��(w��)��ɂ��Ƕȷ���������Ϣ��ȫ��˾�ĺ��ĸ�������

һ���棬��(sh��)��(j��)���˹����ܵȼ��g(sh��)��δ���죬��ȫ��˾�ں�����(sh��)��(j��)̎�����˹������㷨���̻��ȷ����Ͷ�룬�Լ������g(sh��)�D(zhu��n)������I(y��)���a(ch��n)Ʒ������������Ӱ푰�ȫ��˾����������Ҫ���ء�

���g(sh��)�����Q������ȫ��˾�ڼ��g(sh��)�����Ƿ��܉��Q�͑��}���컨�壬���a(ch��n)Ʒ�����tӰ푰�ȫ��˾�ĘI(y��)��(w��)Ч�ʣ��ǽ��͘I(y��)��(w��)��������ه����Ҫ;����

��һ���棬��Ⱥ��λ���@ȡ�͑��������Լ����͑��I(y��)��(w��)����������������ֱ��Ӱ��˴�(sh��)��(j��)��ȫ�I(y��)��(w��)�Ƿ�����ؼ����Ч����

��(d��ng)��(sh��)��(j��)�ȼ��g(sh��)��δ����r�����ڲ�ͬ��Ⱥ�ĝB�ٶȕ��������@����x���¼��g(sh��)���̶ܳȸߵĿ͑�Ⱥ�w�������ڿ����γɑ�(y��ng)�ð����������ИI(y��)�ڱ����U��Ӱ�����

�F(xi��n)�A�ΰ�ȫ�S����Ҫ����(w��)��I(y��)���͑���������I(y��)���͑��ī@�������^�L���@���y���^���y�еȽ��ڙC��(g��u)�����x����(y��ng)�̕r���������L�_(d��)��(sh��)������һ���POC��Proof of Concept���^�̡���ˣ��@����ȫ�S�̵ī@����������^��Ҫ��

��δ���l(f��)չ�����������I(y��)�İ�ȫ���T�����R�Ć��}���H�H����Ϣ��ȫ���}�������ǘI(y��)��(w��)��ȫ���}���@����ȫ��˾�ĘI(y��)��(w��)�������������������Ҫ��ȫ��˾���˽�Q��Ϣ��ȫ���}֮�⣬����Ҫ���nj���ȫ����c�I(y��)��(w��)�ںϣ��M����ڙC��(g��u)�I(y��)��(w��)���T������

�C�������Д࣬�۷����J(r��n)�飬������Ϣ��ȫ��˾�ĺ��ĸ������������g(sh��)�������a(ch��n)Ʒ��������Ⱥ��λ���@�������Լ���������������

���g(sh��)��������Ҫ�w�F(xi��n)�ڔ�(sh��)��(j��)�ɼ�����(sh��)��(j��)�惦�c̎������������, ��ȫ�\�I�ȭh(hu��n)��(ji��)��

��(sh��)��(j��)�ɼ����棬�I(y��)��(w��)ϵ�y(t��ng)��ȫ����(sh��)��(j��)�IJɼ������Ǻ���Ӱ����أ������Y(ji��)��(g��u)������־��(sh��)��(j��)�ͷǽY(ji��)��(g��u)����(sh��)��(j��)���猦netflow ���Y�a(ch��n)��©���������Ĕ�(sh��)��(j��)�IJɼ��������Լ�ͨ�^NLP�ȼ��g(sh��)���ı���(sh��)��(j��)�Ľ��������ȡ����⣬���W(w��ng)�j(lu��)����(sh��)��(j��)Դ���Ԅ��R�e����������Ҏ(gu��)�t���Ԅ��m������Ҳ�Ǽ��g(sh��)�����e�۵��w�F(xi��n)��

��(sh��)��(j��)�惦�c̎�����棬��(d��ng)��(sh��)��(j��)������GB��׃��TB��������PB���r���惦��̎��������(sh��)��(j��)�������Ȟ���Ҫ����(y��ng)���c�P(gu��n)ע��ȫ�S�̻�����ʽ���g(sh��)��������(sh��)��(j��)�Č��r��������������Դ����(g��u)��(sh��)��(j��)�Ľy(t��ng)һ���������ȡ�

�������淽�棬���ڙC���W(xu��)��(x��)���¼��g(sh��)��ʽ���Ķ������������Ҏ(gu��)�t�ͽy(t��ng)Ӌ��ʽ���M(j��n)�з����Q�ߡ���(y��ng)���c�P(gu��n)ע��ȫ�S��AI�㷨���̻���������AI�㷨�F(tu��n)�Ҏ(gu��)ģ�����P(gu��n)ؓ(f��)؟(z��)�˵ı�����������ͬ�r�������{���������c MITRE ATT&CK ֪�R�쌦�ӣ��Ķ�Ѹ�ٙz����w��ȫ���o(h��)�wϵ������ä�c���鰲ȫ����������Ҏ(gu��)���ṩϵ�y(t��ng)�ԵĿ�܅������@Ҳ�ǿ���S�̷�����������Ҫָ��(bi��o)��

��ȫ�\�I����,���{���Ԅӻ���Դ���������Լ�̎���е��Ԅ�푑�(y��ng)�������f(xi��)ͬ�����r�����̿�ҕ�����ţ�(li��n)��Ʒ���ĸ��N��ȫ�O(sh��)�䡢��(y��ng)�á��Y�a(ch��n)��©���Լ����{�����������@Щ���ǿ���S�����@�����漼�g(sh��)���������c��

�a(ch��n)Ʒ���������c�P(gu��n)ע��(sh��)��(j��)��ȫƽ�_�˵��˵��������a(ch��n)Ʒ�����ϵ�y(t��ng)�ļ����ԡ����N�W(w��ng)�j(lu��)�ܘ�(g��u)����ͬ��(sh��)��(j��)������?f��)�Y(ji��)��(g��u)��֧���������Ķ��M����ڙC��(g��u)͑��������磬�܉�֧�ֶ༉��(sh��)��(j��)���ĵļ�(li��n)���𡢶��ƻ���Ƽܘ�(g��u)��ͬ�r���]�a(ch��n)Ʒ�ڌ��H�����^���У��ɑ�(y��ng)�����N�ܘ�(g��u)���I(y��)��(w��)�ΑB(t��i)����ȫ������ɲ�����ʩ���y�׳̶ȡ�

��Ⱥ��λ����Ⱥ������Ҫ�Ǐăɂ��Ƕȣ��͑���Ϣ��ȫ�Ľ��̶ܳȣ��Լ�����Ϣ��ȫ�ĝ���Ͷ��Ҏ(gu��)ģ��

һ���棬���]��(sh��)��(j��)�����ڙC��(g��u)�ĝB�ٶȣ���λ��Щ����(sh��)��(j��)���g(sh��)���̶ܳȸߵĿ�Ⱥ�����I(y��)��(w��)���M(j��n)�к����@�Ĵ��M(j��n)���á������^�����ڙC��(g��u)��Ը��Lԇ�¼��g(sh��)���������������Ϣ�����A(ch��)�O(sh��)ʩ�����ƣ��I(y��)��(w��)�ˆT��������������ȫ��������ء�

��һ���棬���]�͑�Ⱥ����(sh��)��(j��)���g(sh��)�ĝ���Ͷ�룬Ҳ���ǿ͑�ȫ�������ڃrֵ��LTV�����b��ToB�I(y��)��(w��)�ī@���y�ȸߣ�����(w��)��LTV�͑�ȫ��˾���f�rֵ�ȸߣ��^�����ڙC��(g��u)�ĸ��M����������ͬ�r�I(y��)��(w��)Ҏ(gu��)ģ����ȫ�wϵҎ(gu��)����ϵ�y(t��ng)�ԏ�����ȫ���I(y��)��(w��)������֧�������̓rֵ�ȸ��ߡ�

�@���������İ�ȫ��˾�������Ј��N���wϵ���O(sh��)�͌��H�@��Ч�����u�Ы@��������

һ���棬��ȫ��˾�����Ј��N�ۈF(tu��n)꠵����Ƴ̶ȣ�����ǰ���͑��ɹ��F(tu��n)꠵��wϵ���O(sh��)���Լ���ȫ��˾�ĺ���������B(t��i)���������O(sh��)���������״ο͑����������a(ch��n)Ʒ��ʾ���ٵ�POC �yԇ����K�a(ch��n)Ʒ���H�����\�I����һ����֮��Ч�ɏ�(f��)�ƵĴ�

��һ���棬��ȫ��˾�@ȡ��(bi��o)�U�͑����������@ȡ��(bi��o)�U�͑��Ĕ�(sh��)���Լ��͆r�������ڽ����ИI(y��)��Ʒ��Ӱ��������nj��H�@��Ч������ҪӰ����ء�

�����������������c�P(gu��n)ע��ȫ�S��“ȫ����”Ҏ(gu��)����֧�ֵ����������ڰ�ȫ������Q�͑��I(y��)��(w��)�������}�������������ⲿ���������ľW(w��ng)�j(lu��)��ȫ, ����(n��i)���ˆT�`Ҏ(gu��)����(y��ng)�ð�ȫ��(sh��)��(j��)��ȫ���ٵ��I(y��)��(w��)�����p���L(f��ng)�؈������}�Ľ�Q������һ���棬��ȫ�S���Ƿ��н�Qȫ������ȫ���}�Įa(ch��n)Ʒ���似�g(sh��)��������һ���棬��ȫ�S���ѳɹ������͑���(g��u)���wϵ���Ľ��O(sh��)����,���ڽ����ИI(y��)�Ѿ߂�ɹ�������

2. ��(y��u)��S�̽�B

IBM QRadar

IBM QRadar ���ܷ���ƽ�_�����W(w��ng)�j(lu��)���ˆT����(y��ng)�ú͔�(sh��)��(j��)�M(j��n)�Ќ��r�O(ji��n)�أ����������{�¼��M(j��n)�Йz�y������(j��)���{��Ӱ푳̶Ⱥ͇�(y��n)�����|�l(f��)�C�ƣ��������{�ĸ�Դ�ͷ�����������ȫ�F(tu��n)��猦���{�¼���ȡ�Єӡ�

IBM QRadar ���ܷ���ƽ�_��IBM QRadar SIEM ��ȫ��Ϣ���¼��������ģ����Ϸֲ��ھW(w��ng)�j(lu��)�Д�(sh��)ǧ�_�O(sh��)�䡢�K�˺͑�(y��ng)�õ���־Դ�¼���(sh��)��(j��)�;W(w��ng)�j(lu��)����(sh��)��(j��)��ʹ��Sense Analytics���棬����(sh��)��(j��)��ʩҎ(gu��)�������P(gu��n)(li��n)̎������(y��ng)���ڰ�ȫ�\�S�Ȉ�����

���g(sh��)�����ϣ�QRadar Advisor with Watsonϵ�y(t��ng)ʹ�ÙC���W(xu��)��(x��)����ȌW(xu��)��(x��)���D��ģ�͵��˹����ܼ��g(sh��)�����F(xi��n)���ǽY(ji��)��(g��u)��(sh��)��(j��)�M(j��n)���ھ�ͷ������������c���ذ�ȫ�`Ҏ(gu��)�О����P(gu��n)(li��n)���������{�ĸ�Դ�ͷ������������ó����ܵ����{�l(f��)���ˡ���KĿ��(bi��o)�Լ�������Ϣ��������ȫ�F(tu��n)꠸�����ض������{��Դ����ȡ�m��(d��ng)?sh��)��Єӡ?/p>

�a(ch��n)Ʒ�����ϣ���IRM QRadar SIEM����Ľ�Q��������ϸ��ӽM�����F(xi��n)������İ�ȫ�\�S���ܣ�������־������Log Management���W(w��ng)�j(lu��)�O(ji��n)�ص�QFlow��©��������Vulnerability Manager�Լ��L(f��ng)�U������Risk Manager�����⣬X-Forceϵ�y(t��ng)��QRadar�����ˏ�������{���������

��Ⱥ��λ�ϣ�IBM QRadarĿ��(bi��o)��λ�д�����I(y��)�����c����(w��)���ͽ��ڙC��(g��u)����Ⱥ�|(zh��)���ߡ�

���������ϣ���Ҫ���w��ȫ�\�S�������̘I(y��)���������������{�z�y���P(gu��n)�I��(sh��)��(j��)���o(h��)����(n��i)�����{�O(ji��n)ҕ���L(f��ng)�U��©��������δ�ڙ�(qu��n)�����z�y��ȡ�C�{(di��o)������{�ь���

�˼�Ƽ�

�˼�Ƽ��LJ���(n��i)��(sh��)��(j��)�(q��)�Ӱ�ȫ�I(l��ng)��Ę�(bi��o)�U��˾���F(xi��n)����Ӌ���4݆���Y������(w��)�ˇ���(n��i)��(sh��)ʮ���y�С��Cȯ��˾�����U��˾�Ƚ��ڿ͑���

�˼�Ƽ���Ҫ���ڴ�(sh��)��(j��)��AI���g(sh��)����(g��u)����ȫ���ܷ���ƽ�_������һվʽHanSight Enterprise��(sh��)��(j��)��ȫ����ƽ�_�����������Ñ��О����ϵ�y(t��ng)HanSight UBA���W(w��ng)�j(lu��)��������ϵ�y(t��ng)HanSight NTA�����{���ƽ�_HanSight TIP�ȶ�ȫ�a(ch��n)Ʒ��

��(y��ng)�È����������SOC�Ȱ�ȫ�\�S�I(l��ng)�������뵽��(sh��)��(j��)��ȫ���I(y��)��(w��)��ȫ���\�S���I(l��ng)�����c����(w��)���ڡ���������Դ���I(l��ng)��Ŀ͑���

���g(sh��)�����ϣ��܉�̎����־���О顢���������{���ȶ�S�Ȕ�(sh��)��(j��)�����F(xi��n)��ȫ�����Ĕ�(sh��)��(j��)�O(ji��n)�ء��ڃ�(n��i)�����{�����ȭh(hu��n)��(ji��)����C���W(xu��)��(x��)�ȼ��g(sh��)��ͨ�^�O(ji��n)���W(xu��)��(x��)�c�o�O(ji��n)���W(xu��)��(x��)�㷨���ںϣ���Խ���y(t��ng)Ҏ(gu��)�t��ʽ�O(ji��n)�ص����ஐ���О顣�������������I(l��ng)���þW(w��ng)�j(lu��)��̎���ܘ�(g��u)���F(xi��n)����������(sh��)��(j��)�Č��r������

�a(ch��n)Ʒ�����ϣ�һվʽ��(sh��)��(j��)��ȫ����ƽ�_������UBAϵ�y(t��ng)��NTA����ϵ�y(t��ng)��TIP���{���ȣ������y(t��ng)һƽ�_���wȫ��ȫ�����a(ch��n)Ʒ�����ڶ��갲ȫ�������g(sh��)�e�ۣ�ƽ�_���A(ch��)�ܘ�(g��u)��(w��n)�������Ԍ��F(xi��n)���ԔU�ݡ��ڲ���h(hu��n)��(ji��)�����Ԍ��F(xi��n)�ڿ͑��h(hu��n)���Ŀ��ٲ���ƽ��2-3�죩���a(ch��n)Ʒ���ʸߡ�

��Ⱥ��λ�����IBM QRadar���˼�Ƽ���Ҫ��λ�����I(l��ng)����^���C��(g��u)�������C��(g��u)�����͑��͆r���^���f��δ���S����(y��ng)����I(y��)��(w��)�������죬LTV�����^�m(x��)������

�@���������˼�Ƽ�Ŀǰ�ѷ���(w��)���^�딵(sh��)�Ľ��ڙC��(g��u)����2019������ИI(y��)�͑��²�ُ��SOC�Ŀ�У���һ�������Ŀ���˼�Ƽ��И�(bi��o)���ڽ����I(l��ng)��@�������^����

���������������˼�Ƽ����ڔ�(sh��)��(j��)����ƽ�_������ȫ�\�S�����⣬����������(sh��)��(j��)��ȫ���I(y��)��(w��)��ȫ���\�S���������뵽�����p���I(y��)��(w��)�O(ji��n)�y�ȭh(hu��n)��(ji��)����(y��ng)�È���������y��ײ�칥���z�y���y�п͑��~���������з����p�ȡ�

�P(gu��n)�ڐ۷���

�۷������Ї��I(l��ng)�ȵĮa(ch��n)�I(y��)��(sh��)�ֻ��о��c��ԃ�C��(g��u)��ͨ�^�Д༼�g(sh��)��(y��ng)�ü��ИI(y��)�l(f��)չڅ�ݣ��Թ�˾�rֵ�о����(n��i)�ˣ�����(w��)����I(y��)�Q���ߺ͙C��(g��u)Ͷ�Y�ߡ��۷������c�P(gu��n)ע���g(sh��)�͔�(sh��)��(j��)��(chu��ng)�£��Լ��ɴˎ������̘I(y��)ģʽ���ИI(y��)�c�Ј��Լ��a(ch��n)�I(y��)�׃��C�������w�I(l��ng)��������ڡ���I(y��)����(w��)����������܇�����ۡ����a(ch��n)���t(y��)�������I(y��)�ȡ�

������(d��ng)ǰ���۷������{(di��o)�������I(l��ng)��(y��u)�|(zh��)��I(y��)���^5000�ң����wһ�������Ј����������^�ٷݰ�μ��ИI(y��)��棬ϵ�y(t��ng)�e���˸��ИI(y��)����˾�о��������u�r�wϵ���������ˏV�������I(y��)��Ӱ�����ͬ�r���۷����ѷ���(w��)����͑����������ИI(y��)��(bi��o)�U��˾�����й�˾������һ�����C��(g��u)Ͷ�Y�ߡ�

�GӍ�W(w��ng)���Gɫ��(j��ng)��(j��)�YӍ�W(w��ng)����؟(z��)����

�����W(w��ng)ע�� ����Դ��XXX���ǾGӍ�W(w��ng)���Gɫ��(j��ng)��(j��)�YӍ�W(w��ng)������ ����Ʒ������������ý�w���D(zhu��n)�dĿ�����ڂ��f��Ϣ�������������W(w��ng)ٝͬ���^�c�͌����挍��ؓ(f��)؟(z��)��

������Ʒ��(n��i)�ݡ����(qu��n)���������}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո�c����(li��n)ϵ��ʽ�M(j��n)�М�ͨ�����W(w��ng)�Ԓ�� 13241999108������Ոע�����w���ˣ��Ԓ��13241999108 �]��:1776908900@qq.com ��δ�c�GӍ�W(w��ng)���Gɫ��(j��ng)��(j��)�YӍ�W(w��ng)�������M(j��n)����Ч��ͨ�����ˣ����W(w��ng)��ҕͬ��δ����ǰ(li��n)ϵ�������ܽo�����(f��)����Q��

���P(gu��n)��x

���T���]

�c������

�P(gu��n)���҂� (li��n)ϵ�҂� �����҂� ������ ���Ć��� �\ƸͨӍ�T �����ƽ� �W(w��ng)վ�؈D

�Ԓ��13683231415���ţ� E-mail��1776908900@qq.com

Copyright �GӍ�W(w��ng)���Gɫ��(j��ng)��(j��)�YӍ�W(w��ng)�� All Rights Reserved�����(qu��n)���� ��(f��)�Ʊؾ�

��ַ�������к���^(q��)���]�����a��100089

�����W(w��ng)���� 11010602130064̖����ICP��18039153̖-1